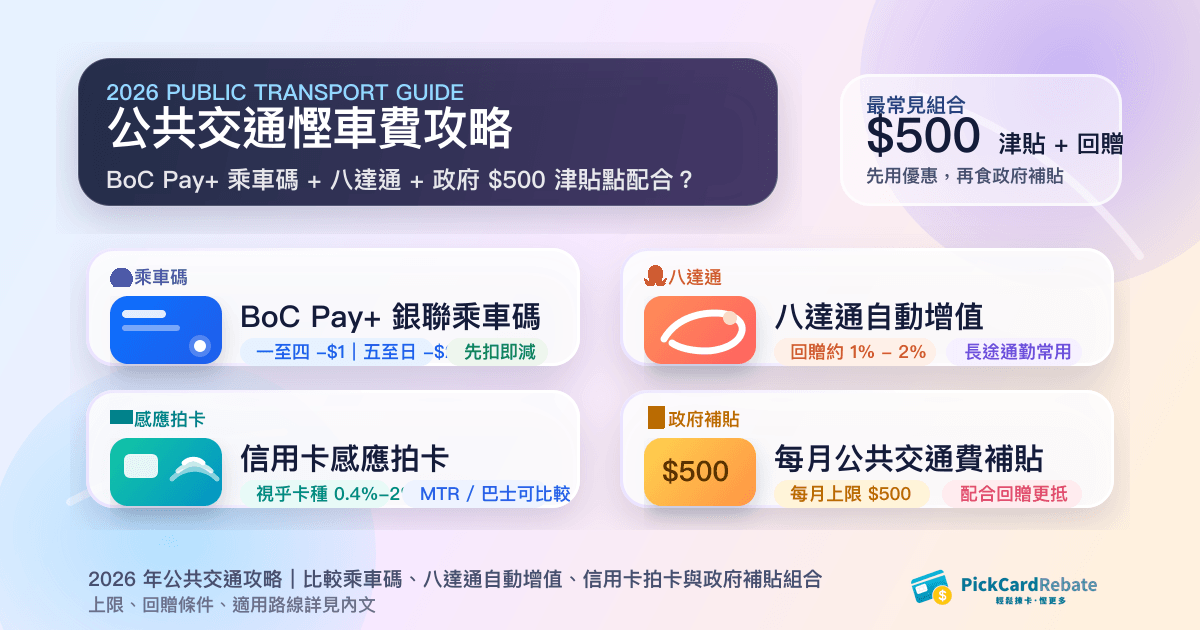

2026 公共交通慳車費攻略|BoC Pay+ 乘車碼 + 八達通 + 政府 $500 津貼點配合?

搭巴士/電車/港鐵點先慳得最盡?比較 BoC Pay+ 銀聯乘車碼立減(一至四 $1、五至日 $2)、八達通自動增值回贈、信用卡感應拍卡,配合政府每月 $500 公共交通費補貼,按你月開支揀返最抵嘅組合。

搭巴士、電車、港鐵、渡輪每日唔少都係 $20-40,每月公共交通開支動輒 $500-1,500。識揀支付方式,可以疊三層慳錢:政府交通津貼 + 銀聯/BoC Pay+ 立減 + 信用卡回贈/里數。本攻略教你 2026 年公共交通慳車費完整玩法,按你月開支揀返最抵組合。

📑 本文目錄

- •1. 點解搭車要揀支付方式?

- •2. 政府公共交通費補貼 — 月 $400 嘅分水嶺

- •3. 三大支付方式對比

- •4. BoC Pay+ 銀聯乘車碼立減(NEW)

- •5. 八達通自動增值最高回贈

- •6. 信用卡感應拍卡(VS / Red 等)

- •7. 三類用戶實戰組合建議

- •8. 常見問題 FAQ

1. 點解搭車要揀支付方式?

香港人每月公共交通費用平均 $500-1,500。如果咩都唔諗、一律用八達通入錢,等於白白放棄三層慳錢機會:

| 層次 | 來源 | 平均慳幾多 |

|---|---|---|

| 🏛️ 第一層 | 政府公共交通費補貼 | 每月最多 $500 |

| 💳 第二層 | 銀聯/BoC Pay+ 即時立減 | $1-2 / 程 |

| 🎁 第三層 | 信用卡回贈 / 里數 | 0.4-2% |

關鍵係:呢三層唔係全部可以同時食,視乎你嘅總月開支 + 點付款。

2. 政府公共交通費補貼 — 月 $400 嘅分水嶺

簡介

- •每月公共交通開支超過 $400 嘅部分,政府補貼 1/3

- •每月上限 $500 補貼(即開支 $1,900 以上爆額)

- •補貼存入八達通 / 信用卡記名儲值平台

⚠️ 重點:只計實體拍卡

| 支付方式 | 計入政府津貼? |

|---|---|

| 八達通實體卡 | ✅ |

| ✅ | |

| 信用卡感應拍卡(Visa/MC paywave) | ✅(部分交通工具) |

| BoC Pay+ 乘車碼 | ❌ 唔計 |

| AlipayHK / WeChat Pay 乘車碼 | ❌ 唔計 |

點計?

| 月開支 | 政府補貼 | 月開支扣津貼後 |

|---|---|---|

| $300 | $0(未達門檻) | $300 |

| $500 | $33(($500-$400)÷3) | $467 |

| $1,000 | $200 | $800 |

| $1,900 | $500(爆額) | $1,400 |

| $3,000 | $500(封頂) | $2,500 |

💡 核心結論:月開支 < $400 拎唔到政府津貼 → BoC Pay+ 立減 + 信用卡加碼最抵;月開支 > $400 拎得到津貼 → 八達通/實體卡先慳得多。

3. 三大支付方式對比

| 支付方式 | 政府津貼 | 即時立減 | 信用卡回贈 | 政策穩定性 |

|---|---|---|---|---|

| 八達通自動增值 | ✅ | ❌ | 0.4-1.5%(視卡) | |

| BoC Pay+ 銀聯乘車碼 | ❌ | ✅ $1-2/程 | 中銀 Go 卡 4-8% 加碼 | 🟢 新政,至 12/31 |

| 信用卡感應拍卡 | ✅(部分) | ❌ | 0.4-1.5% | 🟢 穩定 |

4. BoC Pay+ 銀聯乘車碼立減(NEW!2026/5/25 - 12/31)

立減金額

- •星期一至四:單筆 ≥ $1.01 即減 $1,每日 2 次(推廣期 2026/5/25 - 12/31)

- •星期五至日:滿 $3 減 $2,每日 2 次(推廣期 2026/2/13 - 7/19)

- •即係日日搭車都有得減

適用 vs 不適用

✅ 九巴、龍運、城巴、新大嶼山巴士、香港電車、港九小輪、新渡輪、天星小輪 ❌ 港鐵、機場快綫、高鐵、輕鐵、港鐵巴士、嶼巴指定路線

最強玩法:BoC Pay+ + 中銀 Go 卡疊賺積分

| 卡 | 本地手機支付加碼 | 每月積分上限 |

|---|---|---|

| 10X 積分(4% 等值) | 5,000 分(≈ HK$20) | |

| 5X 積分(2% 等值) | 5,000 分(≈ HK$20) |

每程立減 $1-$2 + 餘額再賺 4-8% 加碼。

⚠️ 大缺點

冇政府交通津貼。月開支 < $400 用呢個最抵;月開支 > $400 計埋津貼通常仲係實體卡好。

5. 八達通自動增值最高回贈(2026 年中起更新)

自動增值 (AAVS) 信用卡排行

| 信用卡 | 回贈率 | 上限 | 備註 |

|---|---|---|---|

| 1% | 無上限 | 🥇 2026 年中起首選,回贈需儲夠 $200 入賬 | |

| 1% / $6 里 | 無上限 | 里數最佳 | |

| 0.5% | 無上限 | 1X yuu 積分 | |

| 0.4% / $12.5 里 | 無上限 | HSBC 系內里數最佳 | |

| 0.27% | 月首 $5,000 | ⚠️ 2026/4 COM$ 改 DBS$,比率下調 | |

| ❌ 已取消 | ⚠️ 渣打 NOC:2026-06-28 起八達通自動增值剔出合資格簽賬 |

手動增值最高回贈

安信 EarnMORE Apple Pay 手動增值 Smart Octopus = 2%,每半年首 $80,000,係目前手動增值最高回贈。但要 Apple iPhone + 設定 Smart Octopus。

6. 信用卡感應拍卡(VS / Red 等)

實體信用卡 Visa paywave / Mastercard Contactless 拍卡上巴士/電車:

| 信用卡 | 回贈率 | 備註 |

|---|---|---|

| 0.4% / $25 里 | 適用所有 contactless 交易 | |

| 0.4% / $25 里 | 適用所有 contactless 交易 | |

| 大部分其他卡 | 0.4% 基本 | — |

優點:拎政府交通津貼 + 自動扣賬 + 拎信用卡基本回贈 缺點:回贈率比 BoC Pay+ + Go 卡組合低

7. 三類用戶實戰組合建議

🚉 A. 通勤族(月開支 $800-1,500,主要搭港鐵)

| 步驟 | 點做 |

|---|---|

| 主用 | 八達通(拿政府津貼) |

| 自動增值卡 | |

| 港鐵唔受 BoC Pay+ | 留用八達通 / 信用卡 |

🚌 B. 短途/散行族(月開支 < $400,主要搭巴士電車)

| 步驟 | 點做 |

|---|---|

| 主用 | BoC Pay+ 銀聯乘車碼(搵到立減 + 唔受 $400 門檻影響) |

| 綁定卡 | |

| 拎唔到政府津貼 | 反正你冇得拎,無損失 |

✈️ C. 里數仔(追亞洲萬里通/Avios)

| 步驟 | 點做 |

|---|---|

| 主用 | 八達通自動增值(最佳里數比率) |

| 自動增值卡 | |

| 港鐵 | 八達通拿政府津貼 + 賺里數 |

❓ 常見問題 FAQ

Q.BoC Pay+ 乘車碼有冇政府每月 $500 公共交通費補貼?

A. ❌ **無**。BoC Pay+ 乘車碼支付暫時唔計政府交通津貼。如果你月開支超過 $400,計埋津貼通常仲係用八達通/實體卡好。

Q.BoC Pay+ 乘車碼搭港鐵得唔得?

A. ❌ 港鐵、機場快綫、高鐵、輕鐵、港鐵巴士、嶼巴指定路線都唔接受。淨係巴士、電車、天星小輪、港九小輪、新渡輪呢類接受銀聯乘車碼嘅交通工具有得用。

Q.用八達通自動增值,邊張卡 2026 年中起回贈最高?

A. **Citi Cash Back 1%**(回贈需儲夠 $200 先入賬)係 2026 年 6 月 28 日後嘅冠軍。⚠️ 之前嘅 1.5% 王者**渣打 Simply Cash 由 2026/6/28 起取消八達通自動增值回贈**。如果想做手動增值,安信 EarnMORE Apple Pay 仍有 2%。

Q.信用卡感應拍卡搭巴士有冇政府交通津貼?

A. ✅ 大部分專營巴士(九巴、城巴、龍運、新大嶼山)接受信用卡感應拍卡,亦計入政府交通津貼。但要留意係用記名實體卡先拎到津貼。

Q.BoC Pay+ + 中銀 Go 卡,車費先減仲計加碼嗎?

A. ✅ 計。BoC Pay+ 乘車碼屬手機支付一種,**扣除立減後嘅實際入賬金額**仍會計 Go 卡本地手機支付加碼(鑽石 10X、白金 5X,每月上限 5,000 分)。即係車費先減 $1-$2,再賺 4-8% 加碼。

Q.八達通自動增值同手動增值有咩分別?

A. 自動增值 = 餘額不足時自動從信用卡增值($150/$250/$500),大部分銀行有 0.4-1% 回贈;手動增值 = 用 Apple Pay / Google Pay 主動增值八達通 App,安信 EarnMORE Apple Pay 有 2%(最高)。

Q.月開支只係 $300,點搭車最抵?

A. 月開支 < $400 拎唔到政府交通津貼,**BoC Pay+ 乘車碼最抵**:星期一至四 $1 + 五至日 $2 立減 + 中銀 Go 鑽石卡 10X 加碼 ≈ **慳 10-25%**。

Q.月開支 $1,000,點搭車最抵?

A. 呢個 case 政府津貼補貼 ($1,000-$400)÷3 = $200。如果改用 BoC Pay+ 失去 $200 津貼,但賺立減 + Go 卡加碼通常補唔返 $200。**用八達通/實體卡拿津貼先 net 慳得多**。臨界點大約喺 $500-700 月開支左右。 ---

幫助更多人找到最適合的信用卡